Тијананмен во Пекинг. Слика на акции.

Кина би можела да се пресели во повторното инвестирање во својата рударска индустрија за да ја обезбеди својата ресурсна база во светот пост-затворен-19, се вели во новиот извештај одРешенија за фич.

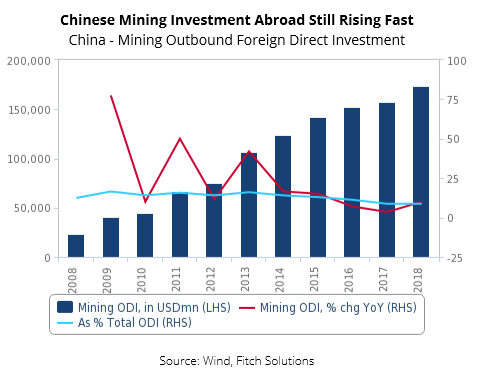

![]() Пандемијата фрли светло на слабостите на синџирот на снабдување воопшто и на меѓународната зависност од стратешките производи. Проблемот е уште посуштинско во Кина, каде индустријата за метали во голема мерка се потпира на увоз на руда.

Пандемијата фрли светло на слабостите на синџирот на снабдување воопшто и на меѓународната зависност од стратешките производи. Проблемот е уште посуштинско во Кина, каде индустријата за метали во голема мерка се потпира на увоз на руда.

ФичВели дека Кина би можела да го ревидира својот 13-ти петгодишен план донесен во 2016 година, кој спроведе стратегија за консолидирање на своите примарни индустрии, вклучително и рударство и придвижување на синџирот на вредности кон топење на метали.

Кон крајот на мај, кинеската асоцијација на челик и поголемите производители на челик повикаа на зголемување на домашното производство на железна руда, како и поголема инвестиција во истражувањето во странство за да се обезбедат снабдување.

„После-covid-19 Веруваме дека Кина би можела да се пресели во повторното инвестирање во својата рударска индустрија за да ја обезбеди својата база на ресурси. Владата или може да го зголеми истражувањето и развојот на минералите, или да инвестира во технологија за да овозможи профитабилно производство на минерали од претходно неекономски, минерализирана карпа “, соопшти истражувачката компанија.

Кинески челик

Здружение и мајор

Имаат челични производи

Повика на зголемување

Во домашна железна руда

Производство

„Бидејќи безбедноста на ресурсите станува огромна потреба, очекуваме рударските инвестиции под иницијативата за појас на појасот и патот (БРИ) ќе забрзаат во наредните пет години“,Фичвели.

Структурниот дефицит на Кина во клучните минерали како што се железна руда, бакар и ураниум ќе ја одржи долгогодишната стратегија за обезбедување директен пристап до рудници во светот во развој,Фичдодава.

Особено, истражувачката компанија очекува инвестициската жалба на субсахарска Африка (ССА) на кинеските фирми ќе се зголеми бидејќи дипломатските односи меѓу Кина и развиените пазари се влошуваат.

„Диверзифицирањето далеку од Австралија ќе биде особено привлечно со оглед на тоа што земјата учествуваше со околу 40% од вкупниот увоз на рударство во 2019 година. Инвестиции на пазарите на ССА, како што се Демократска Република Конго (бакар), Замбија (бакар), Гвинеја (железо (железо руда), Јужна Африка (јаглен) и Гана (боксит) ќе бидат една авенија преку која Кина би можела да го намали ова потпирање “.

Домашна технологија

Додека Кина е најголемиот глобален производител на примарни метали, сепак треба да увезува поголем дел од секундарните метали со повисока вредност што се користат во автоматските и воздушните индустрии.

„Бидејќи очекуваме да се влошат односите на Кина со Западот, земјата ќе се соочи со зголемена потреба да ја обезбеди својата технолошка база со финансирање на повеќе истражувања и развој на домашно ниво“.

ФичАналитичарите веруваат дека кинеските инвестиции во странство сега се соочуваат со зголемени ограничувања од регулаторните тела на глобално ниво, особено во чувствителни области кои вклучуваат технологија и ресурси.

„Во наредните години, и државните претпријатија (СЈО) и приватни фирми во Кина ќе продолжат да се обидуваат да инвестираат на странски пазари за можности за инвестирање во метал, но очекуваме да забележиме истовремено зголемување на технолошките инвестиции домашно како што станува поранешниот потешко “.

Сепак, послабите економски изгледи во наредните години ќе претставуваат предизвици за инвестициите во Кина,Фичзаклучува.

Време на објавување: ДЕЦ-17-2020